こんにちは、たつごん(@tatsugonblog)です。

「不動産投資なんて十分な自己資金がないと始められない…」

確かに完全に自己資金ゼロで不動産投資は取り組むものではないと思いますが、どんな人でもできる資産運用だと私は思っています。

そこで、初任給の手取り14万円という低めな収入にもかかわらず、22歳から不動産投資を始め、今や物件規模を拡大されている方について以下の記事をもとに話していきます。

低年収だから不動産投資ができないはただの言い訳

私も納得したのですが、上記参考記事の筆者は『「給料が上がらない」とか「基本給が低い」など言い訳ばかり言っているようではだめ』と語っていました。

私は高校卒業後すぐに就職して、初任給は手取りで14万円ほどでした。それでもコツコツ自己資金を貯め、株式やFX、そして不動産投資など資産運用についての勉強を本気でやりました。そして22歳から不動産投資を始め、物件数を増やしてきました。

色々な不動産投資に関する動画やツイートを見ても、「自分には敷居が高いと思う」とか「もう少しお金が貯まったら不動産投資したい」というコメントを見ますが、そういう人ってやらないんですよね。

やったことがないのに最初から自分には無理だと決めつけてしまっては、投資で資産拡大なんてただの夢物語で終わると思っています。

将来のいつ迄に不動産投資を始めるという明確なビジョンを持って、「やったるぞ!」という固い意思を持つことが大切だと思います。

サラリーマンであれば、夜勤でも残業でも、基本給以外の手当とボーナスはすべて貯金するくらいの必死さが、投資で財を成すには必要不可欠な前提になります。少ない年収であっても、必死に働いて支出を切り詰めれば、時間はかかっても投資のためのお金は確実に貯まります。

筆者「低年収でも不動産投資はできます」

筆者はたとえ低年収だとしても不動産投資はできるし、物件を購入する方法はあると言っています。

途中でいろいろ失敗もありましたが、致命的な失敗はなく、むしろ失敗から多くのことを学びました。そうした経験からいえるのは、年収が低くても不動産投資を始めることはできるし、買える方法はあるということです。

最近、不動産投資で盛り上がっているジャンルは戸建投資ですかね。

戸建投資なら少額からでも不動産投資を始めることができ、修繕のやりようでは高利回りを目指せる可能性があるため、資金回収が早い効率の良い投資だと言えます。

無くなったら困るお金は使わない

不動産投資において大切なのは無くなったら困るお金は使わないという点です。

私現在20代なのでまだリスクを大きくとれる年齢と思っているため、ある程度のリスクをとりながら不動産投資を進めていますが、失敗したら破産というラインは勿論避けて行っています。

無くなったら困るお金を使って投資をするのでは本末転倒になってしまいます。きちんと生活費とは別建てで資金を用意しておけば、最悪、投資で転んでも生活が破綻するおそれはありません。

不動産投資で成功されている人ばかりがメディアなどで取り上げられているため、自分もできるという感覚に陥りがちですが、当然失敗されている人もいます。

なので、破綻して家族を養えないなどの状態までにならないように、資金管理はしっかり行った上で不動産投資を始めるようにしましょう。

おまけ:「減価償却費」に関すること

不動産投資においてこの「減価償却費」を知らないわけにはいきません。

私はこの言葉に苦手意識を感じていましたが、最近徐々に深くまで理解できるようになりその重要性を感じています。

減価償却費とは、固定資産の取得にかかった費用の全額をその年の費用とせず、耐用年数に応じて配分しその期に相当する金額を費用に計上する時に使う勘定科目です。減価償却の対象となる固定資産を「減価償却資産」といいます。(経理COMPASS)

減価償却費は、現金を出していないのに支出として経費計上することができる魔法のような費用なんです。これを知っていれば、不動産投資のうまみがよりわかるかと(笑)

手元の現金は殖えているのにむしろ税金も戻って来てダブルで現金増、という状況が意図的につくれるというわけです。極論すると、本業の収入と物件規模、購入の仕方、計上できる減価償却費次第では、入居率0%でも現金を殖やすことは可能です。

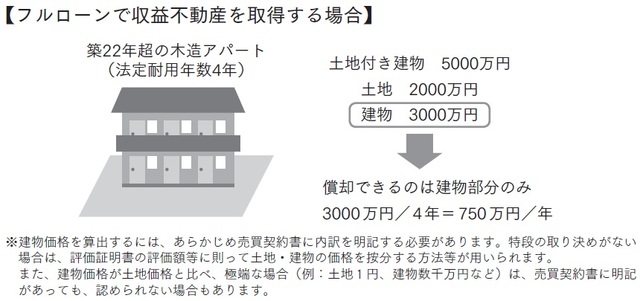

減価償却が適用されるのは建物部分のみで、上記で言えば3000万円分が経費計上することができます。

木造アパートの場合は耐用年数が22年なので、それを超えている木造アパートの場合4年間を償却期間、つまり年750万円を経費として計上することができるようになります。

法定耐用年数22年 × 20% = 4年( ※小数点以下は切り捨て)

その分、税金を抑えられるため、その分の現金増加率を高めることができるわけなんです。これを知らずにいるととても勿体ないのでしっかり理解しておきましょう。

築5年の木造アパートの場合の償却期間

(法定耐用年数22年 – 築年数5年)+ 築年数5年 × 20% = 18年

参考文献:初任給「手取り14万円」だった資産家が語る…「不動産投資で財を成せる人、成せない人」の決定的差(幻冬舎ゴールドオンライン)

おすすめの不動産投資書籍を紹介

\不動産投資をする人なら必読のロングセラー本!/

まずはアパート一棟、買いなさい!

- 小資本でも不動産投資を拡大することができるノウハウが詰まっている

- 各金融機関の不動産融資に対する姿勢や特徴がわかる

- 低属性でも可能な不動産投資戦略が具体的に紹介されている

\初心者~上級者まで必要なエッセンスが詰まった指南書/

初心者から経験者まですべての段階で差がつく!不動産投資最強の教科書

- Q&A形式で不動産投資における具体的なエピソードが詰まっている

- 心構えなど基礎的なことから融資付け、業者との付き合い方などが紹介されている

- 著者の裏話から預金通帳の中身まで具体的かつ実践的な内容があって面白い

\中高属性向けの不動産賃貸業虎の巻!/

確実に儲けを生み出す 不動産投資の教科書

- 不動産投資で確実に押さえるべきポイントが解説されている

- サラリーマンが不動産投資をするための進め方や全体像がわかる

- 管理会社の選び方、資金計画、シミュレーションまで細かく紹介されている

おすすめの不動産投資記事

● 築年数が古くなっても値上がり・・・キャピタルゲインで儲ける不動産投資2つのポイント

● 【成功率70%⁉】不動産投資は「成功」しやすい?【成功ポイントもあわせて紹介】

● 東京23区で不動産投資をするならどのエリア?【人口増加地域というだけで決めるな!】

● 外国人入居者には注意が必要?不動産投資に孕む様々なリスク

今回は以上です。

さいごまでお読みいただきありがとうございました。